”企業型確定拠出年金”を運用し始めて、約1年が経ったので、運用状況を公開します!

私の会社では、”企業型確定拠出年金”の制度があって、幸か不幸か入社時に確定拠出年金の掛金の設定を私が間違ってしまい、毎月お給料から40,000円も拠出することになってしまったのです。

完全に私が書類書いた時の記載ミスでした。

思えば、入社した時の私の記載ミスで、掛け金を間違えたのですが、間違えたおかげで、思った以上に資産が増えていて、今では、間違えて良かったと思うほどになりました🥹

現在、積み立てている商品と運用状況

🤑商品:みずほ信託外株インデックスS

🤑運用期間:約1年(2022年6月~2023年5月)

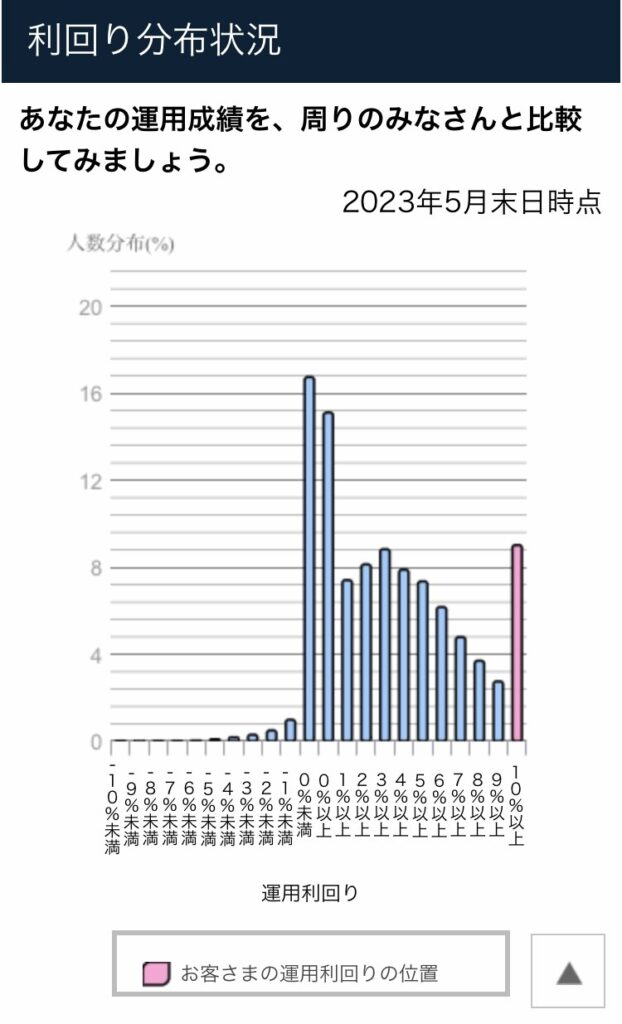

🤑運用利回り:14.59%(2023年5月時点)

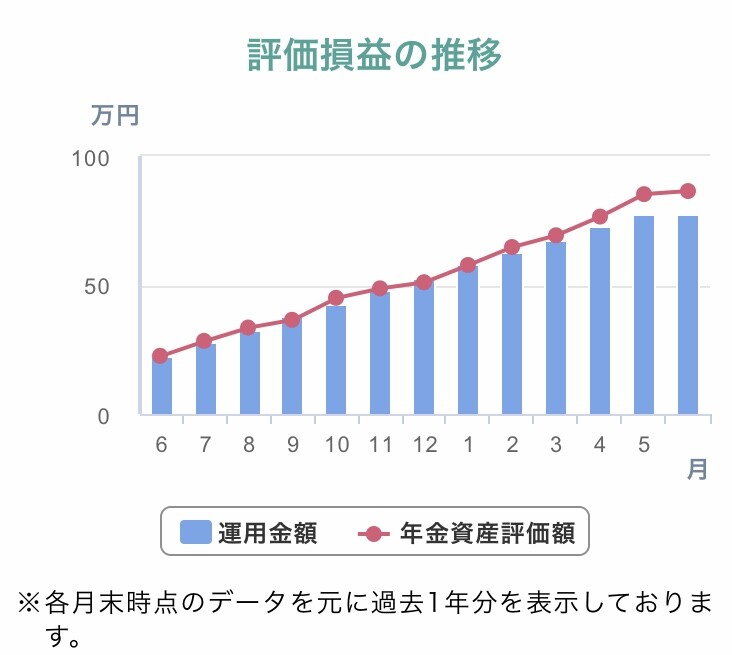

評価損益の推移

利回り分布状況

まだ1年なのに運用利回り10%以上になるなんてすごいじゃない?

いえいえ、私が凄いのではなく、単純に外国株式のインデックスファンドを選べば誰でもそうなります。

それなのに、利回り分布状況を見ると、運用利回りが0%の人が多い!

これは、”定期預金を選んでいる”ということだと思うのですが、せっかくの確定拠出年金なので、外国株式のインデックスファンドを選んで資産を増やしたほうが私は良いと思います。

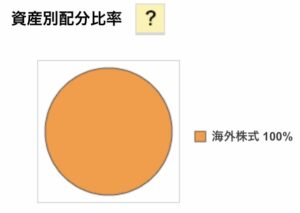

ポートフォリオ

なんときれいなポートフォリオでしょうか😂

私は、海外株式(みずほ信託外株インデックスS)100%になります。

よく、定期預金などの元本確保型の商品や債券など色々な商品を組み合わせて資産分散しましょうと金融機関では言われたりしていますが、個別株とは違い、インデックスファンドは海外株式の詰め合わせパックのようなものなので、”海外株式”一つで充分資産分散されています。

せっかく企業型確定拠出年金に入っているなら商品を選別しよう!

多くの人が、入社時に確定拠出年金の書類を渡されて、2~3日中に提出してくださいと言われ、考える時間があまりないため、訳分からず元本保証型の定期預金を選んでいると思います。

私は、たまたま積立NISAやiDeCoをしていたおかげで、定期預金ではなく、外国株式を選ぼうとすぐに思いましたが、投資をしたことない人には難しい選択だと思います。

でも、企業型確定拠出年金はしっかり運用できれば、運用していない人とは、倍以上の差が出ます。

これからは、退職金はないと思ったほうが良いと思うので、実りある老後を送れるように、しっかりベストな選択をしていきましょう!

にほんブログ村のランキングに参加してます。 ポチッとしてくれたら励みになって嬉しいです!

![]()

にほんブログ村

コメント